资讯 /

世博体育(中国)官方网站

世博体育(中国)官方网站

金融业凭借数据密集、期间驱动的性格,一直是科技创新应用的先驱,处于全社会数字化转型的前沿。在近日由中国金融四十东说念主论坛(CF40)与清华大学和解驾驭的2025外滩年会上,与会嘉宾渊博以为,从最早的信息化到数字化再到数智化,东说念主工智能(AI)正在全面晋升金融业的劳动效率和水平,也给行业将来发展带来更大的思象空间。AI在金融边界的应用处于什么阶段,在金融机构展业历程中推崇怎么的作用,将来是否会有AI帮客户作念方案……记者就这些问题进行了采访。

应用有基础

“金融与科技的互动历来是相得益彰、互相促进的。”国度金融监督顾问总局副局长肖远企暗示,昔日,款项的支付需要依靠东说念主背马驮的汉典操作。1000多年前我国北宋时期刊行了寰球上最早使用的纸币“交子”,这也获利于其时印刷术和版画期间发明的支执;电气期间处理了汇款繁难;互联网期间,则完毕了金融业务的24小时运营。咫尺金融行业成为AI新科技的率先应用者,业内并不感到未必。

那么,咫尺AI在金融行业主要有哪些应用呢?肖远企回归了三方面:开端,中后台运营的智能化,掩盖了数据网络、加工、信息甄别与识别以及客户评估等多个轨范,刻下一经在银行等金融机构里面应用相比无为。其次,在客户交流方面,好多金融机构在客户关系顾问轨范,包括营销、惊叹和问题解答等方面齐渊博应用了AI期间。终末,在金融产物提供方面,AI的应用带来了双重效益——对内,它匡助金融机构镌汰本钱、提高效率;对外,能够为客户和利益关系者提供更个性化、更精确的金融产物与劳动,更灵验地解答问题和雕悍需求。

本年国务院发布《对于深入实施“东说念主工智能+”行动的倡导》,明确将加速实施要点行动,其中包括“东说念主工智能+”产业发展,创新劳动业发展新模式,在软件、信息、金融、商务、法律、交通、物流、商贸等边界,鞭策新一代智能结尾、智能体等无为应用。

“AI应用于金融系统有邃密基础。”中国东说念主民银行原行长周小川暗示,昔日金融系统积蓄了海量数据,这些数据可用于机器学习、深度学习,使传统模子转向智能推理模子。通过机器学习或深度学习金融牢固数据、金融机构健康性的历史变化,推理先见金融不牢固风险的出现,是一个紧迫探索场地。

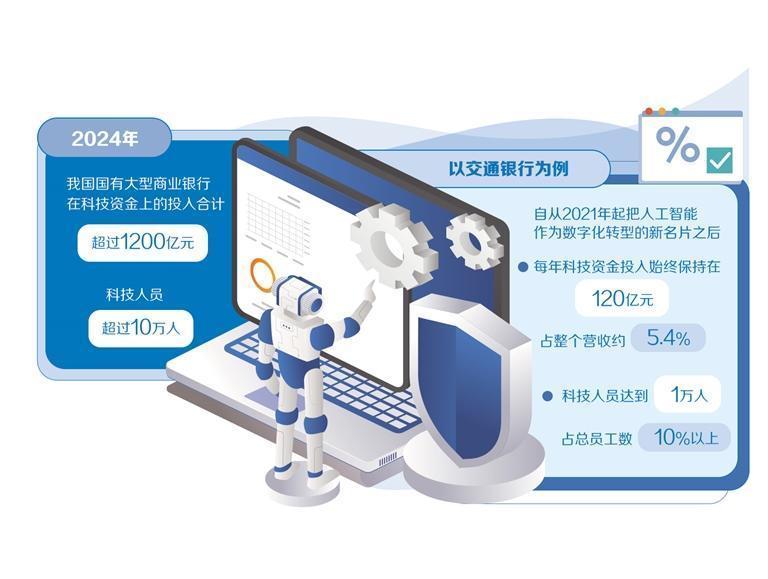

金融行业高度爱重东说念主工智能应用,咫尺也正在积极布局。交通银行副行长兼首席信息官钱斌先容,按公开信息露馅,2024年我国国有大型交易银行在科技资金上的插足共计突出1200亿元,科技东说念主员突出10万东说念主。以交通银行动例,自2021年起把东说念主工智能动作交通银行数字化转型的新柬帖之后,该行每年科技资金插足长久保执在120亿元,占统共营收约5.4%,科技东说念主员达到1万东说念主,占交行总职工数10%以上,体现了对东说念主工智能的爱重。

肖远企暗示,刻下,以东说念主工智能为代表的科技适度在金融边界一经初始无为应用,不错预期,对金融的促进与影响可能是紧要且根人性的。

旯旮有变化

那么对于金融体系而言,AI究竟是一种旯旮性的期间用具逾越,如故更像蒸汽机、电力,是全场地重塑行业业态的根人性变革?对于这一问题,周小川以为,从金融的角度来看,AI是在历史上信息处理、IT和自动化基础上的又一次新的旯旮变化——但这个旯旮变化是一个很大的变化,波及银行主要业务、客户行动与监管等诸多层面。

周小川暗示,银行与其他行业有所不同,东说念主工智能前几年兴起时,人人寥落存眷生成式模子,其后爱重多模态处理;而银行相对粗略,较少使用多模态或生成式期间,主要依赖大数据分析和推理模子,因此有其自己的特质。基于这一特质,银行将来结构会进一步向这个场地发展。

此外,客户行动也在发生深切变化。昔日客户与银行打交说念时,好多东说念主民风与东说念主换取,不民风与机器互动。但近10年的变化涌现,越来越多客户民风与机器打交说念,不太满足或以为莫得必要东说念主工介入,这个变化也寥落深切。因此,东说念主工智能在银行业的支付、订价、风险顾问和市集实行等方面推崇着紧迫作用,这是一个很大的旯旮变化。

“在东说念主工智能的影响下,监管也会发生很大变化。咱们咫尺的反洗钱、反恐融资系统是最典型可诳骗无数数据分析发现陈迹、识别洗钱和恐怖融资行径的边界。昔日有一个很大的困惑便是,但凡波及大额往复齐必须向反洗钱部门评释,但网络海量数据后不知说念该如那边理。而若是利用已破获案件数据进行机器学习、深度学习,模子会缓缓晋升,从中找出规矩,这对监管也有巨大作用。”周小川暗示,这方面咫尺一经获得了很猛进展。

不错看到,AI能够匡助金融机构对内晋升运营效率,对外更好地提供劳动和产物。但不少东说念主也因此产生了担忧:金融机构职工数目繁密,跟着AI效率晋升,是否会带来里面职工安置的压力?对此,肖远企回话称,到咫尺为止,还莫得听到金融机构单纯因AI应用而出现职工安置压力的案例。

“职工是金融机构最灵验的出产力,每一位职工齐在创造价值。尽管AI发展迅猛、应用无为,但咱们必须明确少量,咫尺AI在金融边界的应用仍处于早期阶段,其作用仍是赞成性的,无法取代东说念主的方案。”肖远企暗示,在信贷、保障订价、定损、精算等要津边界,仍然离不开东说念主的专科判断;在金融边界,东说念主才长久是咱们最重视、最有价值的金钱。

风险需警惕

“AI的应用究竟是旯旮性蜕变、增量性变革,如故根人性颠覆,这还需要持续不雅察,但至少在咫尺,AI应用所带来的风险,与历史上几次紧要科技立异在金融边界应用时产生的风险相同,咫尺大致难以定论。”肖远企暗示,从历史视角看,昔日几轮科技立异在金融边界主要带来的是增量风险和旯旮风险——风险的成因、旅途和花式有所变化,但金融行业濒临的根人性风险,如信用风险、市集风险、流动性风险和操派头险,并未发生立异性蜕变。

具体到这一轮AI变革对金融边界带来的风险,肖远企以为不错从宏不雅和微不雅两个层面不雅察。

从微不雅层面来说,对单家金融机构而言,主要有两类新式或增量风险:一是模子牢固性风险。这一轮AI应用高度依赖模子支撑业务拓展,因此模子的牢固性和可靠性变得至关紧迫。二是数据治理风险。这波及数据来源的弃取、数据质地的把控以及过后的评估与监测规范,也便是数据治理的规范。这两类风险对单个机构寥落要津。

对统共行业而言,则主要有两类增量风险:一是集结度风险。金融行业在AI模子期间上可能会依赖少数期间树立才智强、牢固性高、资源插足大的劳动提供商。同期,大型金融机构在资源插足上可能比微型金融机构更具有上风,可能导致市集集结度提高,这少量有待不雅察。二是方案趋同风险。所使用的模子和数据相对圭臬化和集结使金融机构在方案依据上可能趋同,进而导致行业举座方案同质化。若是趋同性过高,可能激发“共振”效应,这是需要存眷的。

周小川还提到,若是AI模子无数诳骗短期高频数据,学习适度可能是高频、短期、期间性的,可能与金融谨慎和宏不雅调控所需要的长期牢固性条目不一致,这个问题需要崇敬对待和处理。

“归根结底,东说念主永远要成为新期间的主东说念主,东说念主要成为东说念主工智能的主导者,成为要津方案的方案者。咱们既要用东说念主工智能的精确判断和趋势判断,更要把东说念主的温度、东说念主文的考量进行有机勾搭。”钱斌暗示,有的企业前几年受到疫情影响出现了财务危急,若是严格按照财务报表来看,它的现款流量、金钱欠债包括利润齐出现了一些危急,达到了银行进行催收、断贷的圭臬。这时期若是严格按照东说念主工智能轨则,就必须断贷。“但市集更需要金融有温度,更需要金融负包袱,那段时期咱们遴荐感性的无还本续贷模式来更好地支执企业渡过危急。是以从这个角度来说,金融在东说念主工智能诳骗的要津方案点世博体育(中国)官方网站,仍必须由东说念主把控。”钱斌说。(经济日报记者 勾明扬)